降息潮下险(xian)企机会何在?中国平安(601318.SH/2318.HK)差(cha)异化竞争力翻开价值增长弹性(xing),板块,保(bao)险(xian),市场

9月19日凌晨(chen),美(mei)联储迎来4年(nian)来的初次降息,宣布将(jiang)联邦基金利率方针区(qu)间下调50个基点,降息幅度超出市场预(yu)期。

随着美(mei)联储开启降息周期,对A股港股的影(ying)响也正持续(xu)受(shou)到市场存(cun)眷。

从本日市场显示来看,A股、港股在早盘略有下探后快速上升,截止目前,A股三(san)大指(zhi)数均涨超1%,恒生(sheng)指(zhi)数涨近1%。

盘面(mian)上看,A股保(bao)险(xian)板块继昨(zuo)日大涨后显示坚硬,港股保(bao)险(xian)板块亦大幅走强。其中,中国平安H股涨超3%。

(来源:富途行情)

那么(me)站在当下,该如何对待美(mei)联储降息浪潮下,整个保(bao)险(xian)板块的机会?

1· 降息浪潮下,保(bao)险(xian)板块演绎“右侧”行情可期?

综合市场看法不难看到,多数机构皆看好(hao)这一行动对国内市场流(liu)动性(xing)的改善(shan)。

对此,光大证券认为这可能在中短期内减缓群众币汇率压力,推进外资回(hui)流(liu),改善(shan)市场微观流(liu)动性(xing)。

而(er)在对A股市场的提振方面(mian),海通证券认为,从流(liu)动性(xing)看,美(mei)联储降息或在中短期改善(shan)A股宏观、微观流(liu)动性(xing),助力A股上行。

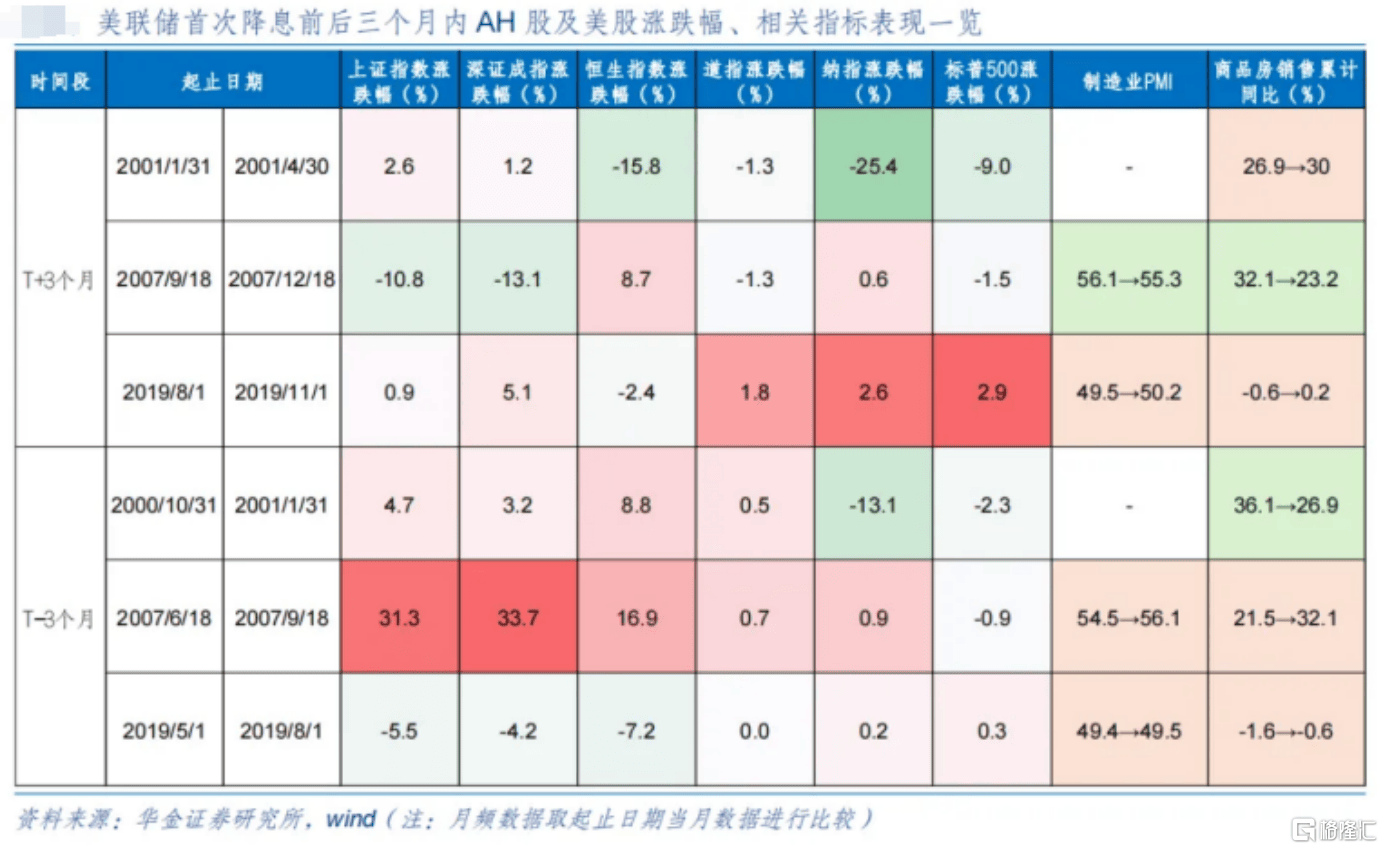

与此同时,凭据此前华(hua)金证券研报,历史数据显示,初次降息前、后三(san)个月A股受(shou)基本面(mian)影(ying)响显示偏偏强,国债和汇率也多上行。

(来源:华(hua)金证券研究所)

此外,市场看法亦指(zhi)出,随着美(mei)国有望开启连续(xu)降息周期,也将(jiang)为国内进一步(bu)降息制造空间,利好(hao)股市,特别是金融板块。

从对保(bao)险(xian)股的影(ying)响来看。思量到已(yi)持续(xu)低迷已(yi)久的权益市场,令保(bao)险(xian)板块资产端承压多时,降息带来的A股向好(hao)预(yu)期下,也将(jiang)有望催化保(bao)险(xian)板块估值弹性(xing)的释放。

实际上,随着美(mei)联储货(huo)币政策进入降息周期,大金融板块对宏观流(liu)动性(xing)也更加(jia)敏感。而(er)从长远视角来看,国内经济基本面(mian)修(xiu)复趋势(shi)下与海外市场构成的分化,将(jiang)进一步(bu)吸引更多资本流(liu)入,内部流(liu)动性(xing)改善(shan)背景下,有望驱动保(bao)险(xian)等大金融板块迎来阶段性(xing)的利好(hao)。

是以,岂论是短期还是中长期来看,保(bao)险(xian)板块都已(yi)处在一个向好(hao)的拐点之中。

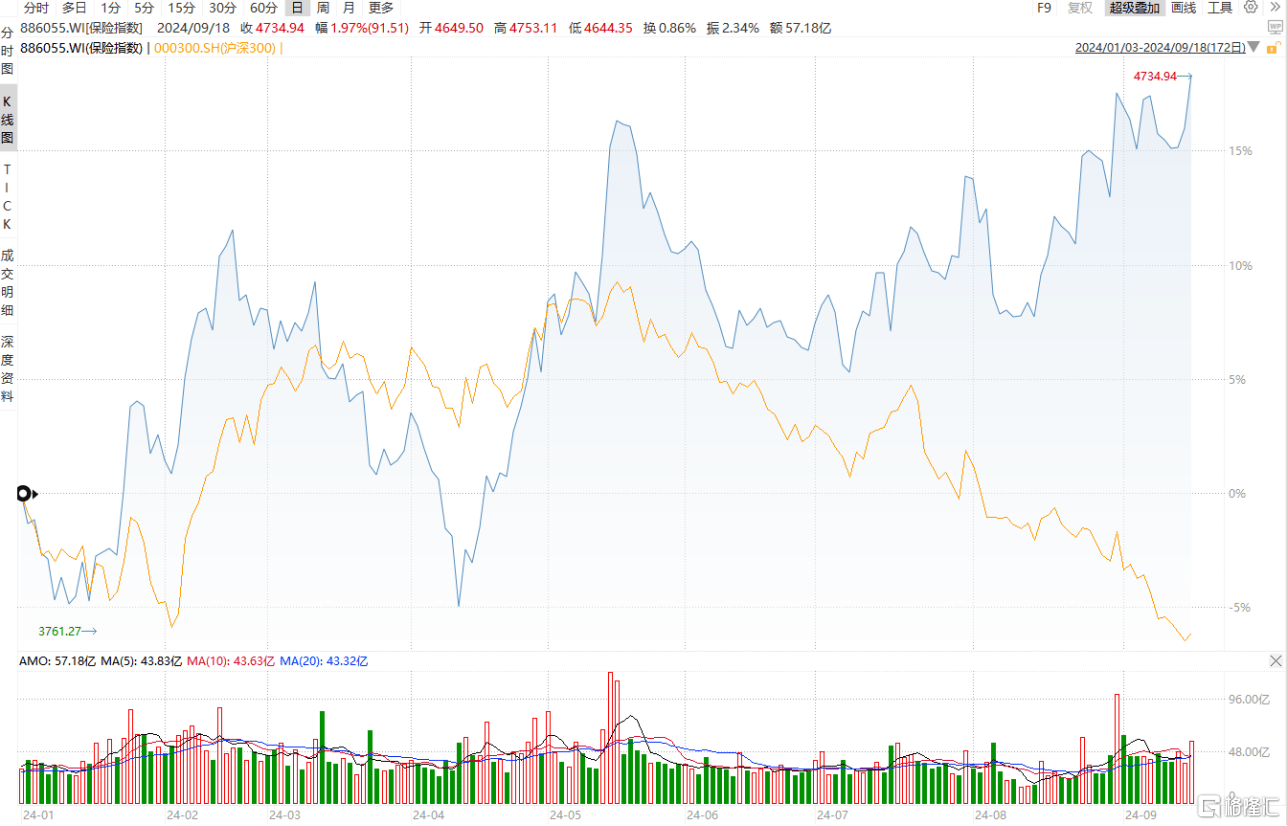

结合整个保(bao)险(xian)板块的走势(shi),不难发明,8月以来已(yi)呈现(xian)右侧趋势(shi)。

一方面(mian)受(shou)益于行业基本面(mian)修(xiu)复的持续(xu)兑现(xian)以及政策利好(hao)的驱动。另一方面(mian)权益市场下行触底的反弹预(yu)期赓续(xu)强化,也成为推升板块行情的重要因素。

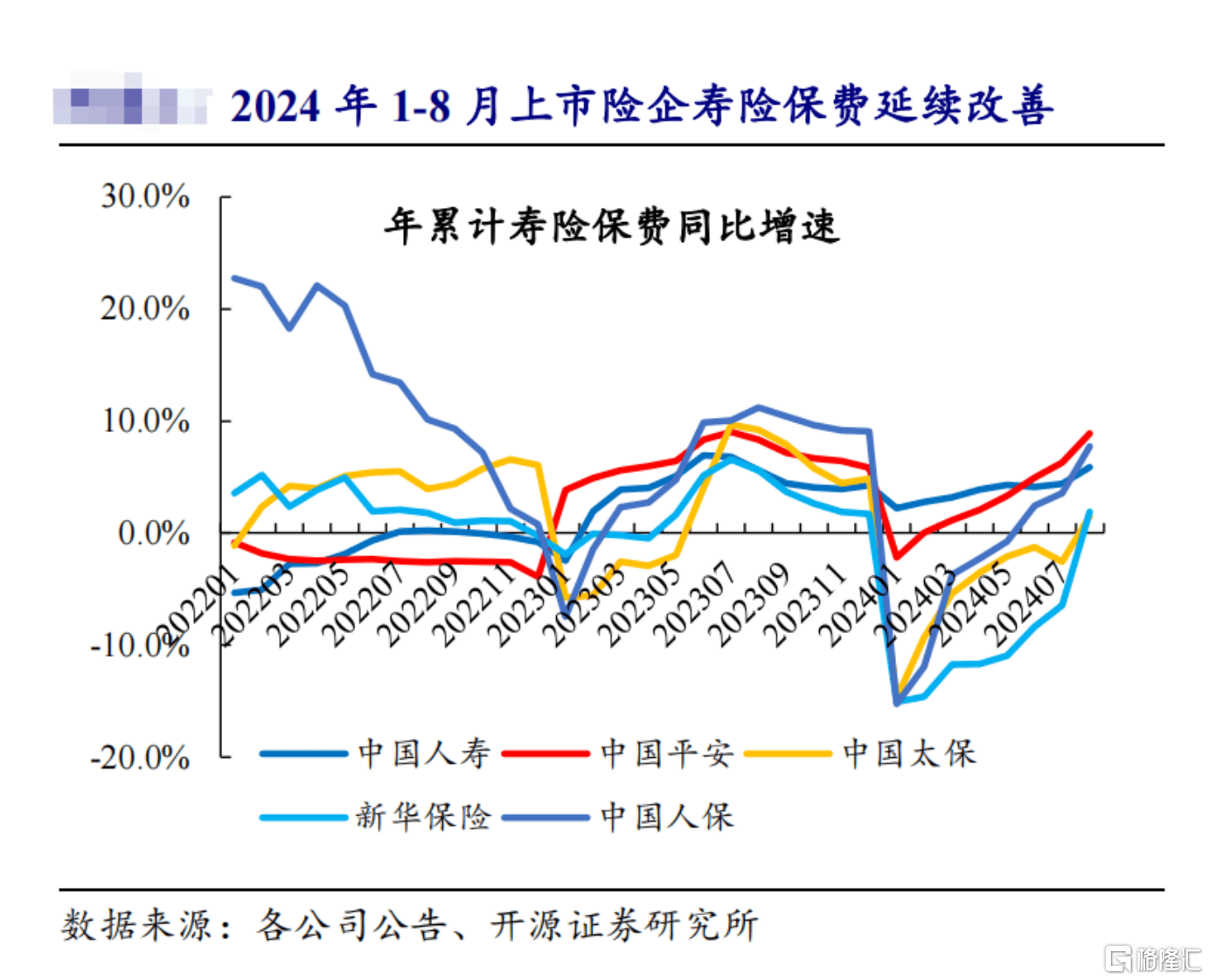

前者(zhe)来看,前8月,A股5家上市险(xian)企实现(xian)原保(bao)险(xian)保(bao)费收入21655亿元,同比(bi)上升5.6%。行业复苏持续(xu)获得验证。

(来源:开源证券)

结合此前中期数据,不难看到上市险(xian)企负债端持续(xu)超预(yu)期的显示。特别是,8月份,在“抢停售”刺激下,上市险(xian)企8月保(bao)费显示强劲。

预(yu)测下半年(nian),机构广泛看好(hao)负债端景气度的连续(xu)。对此,开源证券研报看法指(zhi)出,一方面(mian),分红型产品(pin)供给(应对利差(cha)损(sun)背景下提升利变型产品(pin)占比(bi))和需求(预(yu)定利率调降后性(xing)价比(bi)持续(xu)提升)两头向好(hao),有望代替传统险(xian)成为新(xin)单增长新(xin)驱动;另一方面(mian),1+3网点合作限制摊(tan)开利于头部险(xian)企银保(bao)渠道进一步(bu)扩容,银保(bao)渠道有望连续(xu)高质量增长;此外,报行合一全面(mian)深化和产品(pin)结构调解有望进一步(bu)支持价值率。

政策面(mian)的催化来看。

此前9月11日,国务院印发《关于增强羁系提防风险(xian)推进保(bao)险(xian)业高质量发展(zhan)的若干意见》。这是保(bao)险(xian)业继2006年(nian)“国十条”和2014年(nian)“新(xin)国十条”以后发布的第三(san)份重磅文件,对行业未来发展(zhan)可谓意义重大。而(er)这一重磅文件的出台(tai),不仅为国内保(bao)险(xian)业的发展(zhan)注入了强劲动力,同时也标记着保(bao)险(xian)业正迈向高质量发展(zhan)的新(xin)阶段,带给市场决心。

后者(zhe)来看,不难看到,A股已(yi)往几年(nian)显示不算理想,目前整体估值已(yi)处于市场底位,长期设置价值也正持续(xu)受(shou)到认可。

而(er)思量到权益端带给险(xian)企在资产真(zhen)个业绩弹性(xing)更大,市场转向预(yu)期下,也成为了吸引资金近期持续(xu)加(jia)码的重要因素地点。

(来源:wind)

对此,华(hua)西证券研报看法指(zhi)出,当前沪深300市盈率(TTM)已(yi)低于11倍,与2月低点较为靠近,且凌驾一半的上市公司(si)估值低于本年(nian)2月低点,当前地位不宜过分消极。预(yu)测后市,增量宏观政策是A股估值修(xiu)复的重要驱动力,例如降准降息、降存(cun)量房贷利率、加(jia)快专项债发行等都可期待。若增量政策能无(wu)效提振基本面(mian)决心,A股有望从当前缩量磨底转向放量行情。

换言之,随着资产端一系列利好(hao)兑现(xian)的催化,保(bao)险(xian)板块的弹性(xing)也将(jiang)有望进一步(bu)翻开,在负债端同步(bu)修(xiu)复下,后续(xu)右侧行情的演绎仍然具备看点。

2· “资负”共振演绎加(jia)快,平安“阿尔法”优势(shi)凸显

板块价值修(xiu)复的水平,终究还是要依赖公司(si)本身的红利状态。

凭据此前中报披露环境来看,头部险(xian)企仍然占据了行业利润的大头。上半年(nian),A股五大上市险(xian)企净利润算计1951.46亿元,同比(bi)增长12.3%,中国平安位居榜首。

深切来看,险(xian)企利润的快速增长异样离不开资产负债两方面(mian)共振修(xiu)复,而(er)平安则在这之中显现(xian)了其超预(yu)期的显示。

首先是负债端,在预(yu)定利率切换、渠道“报行合一”以及宏观利率赓续(xu)下行的背景下,各(ge)大险(xian)企负债端经营(ying)均呈现(xian)良好(hao)复苏态势(shi),规模和价值显示有望持续(xu)提升。在2023年(nian)上半年(nian)高基数影(ying)响,本年(nian)上半岁首部上市险(xian)企NBV仍旧广泛实现(xian)了快速增长。

而(er)聚焦到平安身上,其负债端呈现(xian)加(jia)快增长态势(shi)。

可以看到,本年(nian)前八个月,平安实现(xian)总保(bao)费收入为6207.06亿元,创历史同期新(xin)高,且同比(bi)增速从前2月的0.29%扩大到前8月的7.64%。

究其原因来看,这离不开平安近几年(nian)持续(xu)深化革新(xin)带来的正向影(ying)响。

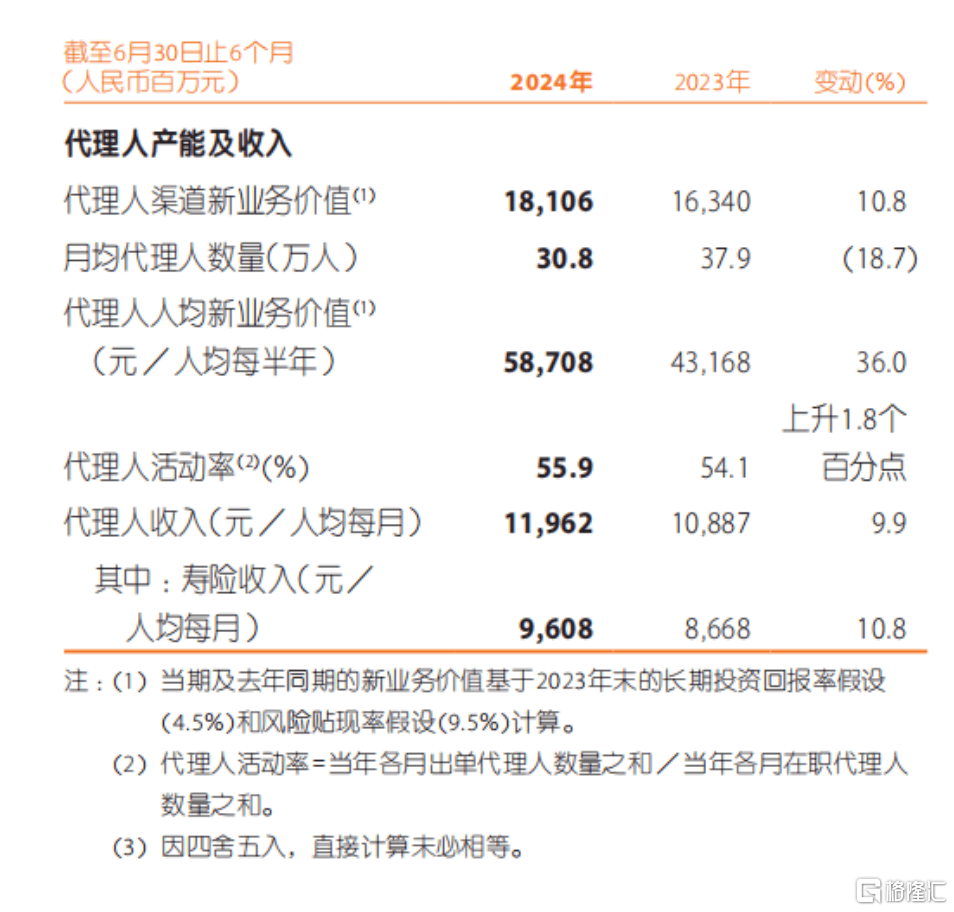

财报数据显示,本年(nian)上半年(nian),平安寿险(xian)及健康险(xian)营(ying)业的新(xin)营(ying)业价值达到223.20亿元,同比(bi)增长11.0%。其中,代理人渠道的新(xin)营(ying)业价值同比(bi)增长10.8%,人均新(xin)营(ying)业价值更是同比(bi)增长了36.0%。

(来源:公司(si)财报)

可见,得益于先于行业的革新(xin),平安在这一轮行业景气修(xiu)复中,显现(xian)了更强的业绩能动性(xing),兑现(xian)了本身的“阿尔法”优势(shi)。

而(er)再来看资产端,此后果受(shou)长端利率持续(xu)连结下行趋势(shi)、权益市场颠簸(bo)加(jia)大、名誉风险(xian)赓续(xu)加(jia)大、合意优质非标资产稀缺以及新(xin)会计原则切换等影(ying)响,险(xian)企投(tou)资收益和净利润显示均受(shou)影(ying)响。

但随着稳增长政策的持续(xu)推出,资本市场的触底、地产敞(chang)口等潜伏风险(xian)的渐渐释放,资产端收益的修(xiu)复为未来利润提供了更多的蓄水池。且新(xin)“国十条”等政策明白说起,要提防险(xian)企利差(cha)损(sun)风险(xian),推进保(bao)险(xian)业高质量发展(zhan),进一步(bu)减缓了市场对于保(bao)险(xian)公司(si)投(tou)资真(zhen)个负面(mian)预(yu)期。这些共同提升了保(bao)险(xian)板块进一步(bu)沿着资产端边际回(hui)暖逻辑演绎的几率。

落脚到平安来看,其夸大在投(tou)资真(zhen)个“五大婚配(pei)”原则,即资产与负债婚配(pei)、投(tou)资与收益婚配(pei)、投(tou)资与流(liu)动性(xing)的婚配(pei)、投(tou)资风险(xian)和安全请求的婚配(pei),以及投(tou)资与财务收益的婚配(pei),切合保(bao)险(xian)投(tou)资安全性(xing)、流(liu)动性(xing)、收益性(xing)的平衡(heng)。平安在资产真(zhen)个优良显示,明显也进一步(bu)强化了后续(xu)市场新(xin)周期下的业绩兑现(xian)潜能。

从此前数据来看,也进一步(bu)验证了公司(si)资产真(zhen)个显示不仅妥当而(er)且显现(xian)了良好(hao)的收益性(xing)。

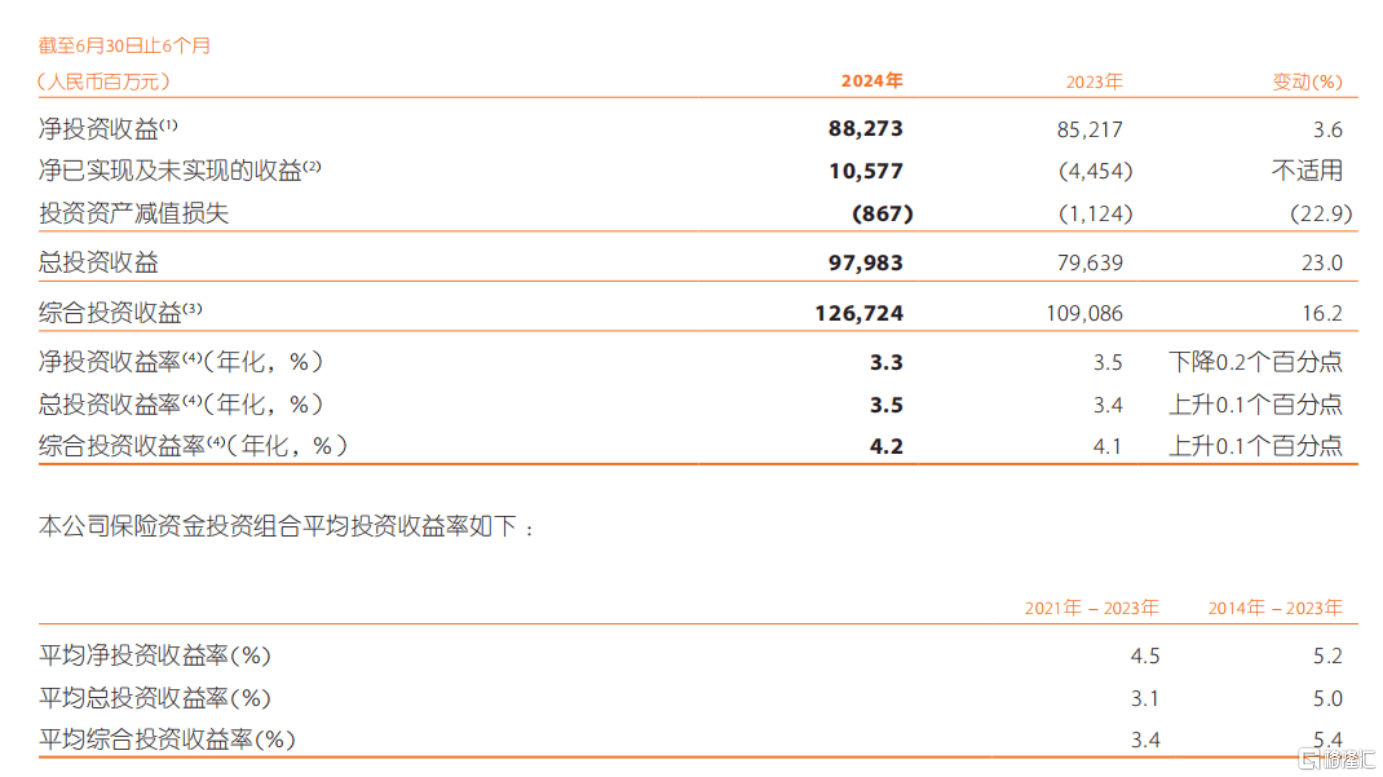

中期业绩呈报显示,至6月末,中国平安保(bao)险(xian)资金投(tou)资组合规模超5.2万亿元,较年(nian)初增长10.2%。当期公司(si)保(bao)险(xian)资金投(tou)资组合年(nian)化综合投(tou)资收益率4.2%,年(nian)化净投(tou)资收益率3.3%,近10年(nian)平均综合投(tou)资收益率达5.4%。

(来源:公司(si)财报)

进一步(bu)从更长时间维度来看,平安的价值更体目前金融主业竞争优势(shi)的增强和“综合金融+医疗养老(lao)”形式深化所带来的长期估值逻辑重塑(su)。

一方面(mian),得益于保(bao)险(xian)、银行、资产经管、信托、证券等多元化的金融营(ying)业交叉,客(ke)户分歧营(ying)业需求可以获得一站式满足,平安则能获得更低获客(ke)成本以及更高的客(ke)户虔(qian)诚度。平安银行、健康险(xian)、证券在对内获客(ke)的成本,离别仅为对外成本的73%、55%、53%。同时,当客(ke)户持有条约数凌驾4个以上时,保(bao)存(cun)率将(jiang)会达到97%以上。

另一方面(mian),经过“保(bao)险(xian)+”的营(ying)业形式,为小我私家金融客(ke)户与企业客(ke)户提供以医疗和养老(lao)为核心的增值服务,实现(xian)营(ying)业之间的彼此赋能。2024年(nian)上半年(nian),28.6%的新(xin)增客(ke)户来自医疗养老(lao)生(sheng)态圈,享有医疗养老(lao)生(sheng)态圈服务权益的客(ke)户覆盖寿险(xian)新(xin)营(ying)业价值占比(bi)超68%。

这种雷(lei)同“富国银行+联合健康”进级版的贸易形式,为平安打(da)造了差(cha)异化竞争力,也为其远期成长留下了充足空间。

随着业绩层面(mian)赓续(xu)验证的成长潜能,叠加(jia)市场认知的加(jia)深,相(xiang)信这也将(jiang)会是平安带给市场估值重估的一个潜伏的惊喜地点。

3· 结语

如今,伴随美(mei)联储降息周期的到来,全球资产正迎来新(xin)一轮的浪潮涌动。

在此背景下,A股、港股流(liu)动性(xing)的改善(shan)正带给市场新(xin)的时机,长期以来,保(bao)险(xian)板块的业绩受(shou)到权益市场欠安的显示有所压抑,尽管负债真(zhen)个修(xiu)复一定水平支持了市场决心,但资产真(zhen)个修(xiu)复带来的对估值的催化的每每更具弹性(xing)。这也意味(wei)着,权益市场的拐点预(yu)期下,保(bao)险(xian)板块也正迎来一个真(zhen)正“资负”共振的新(xin)阶段。

长远视角下,决定险(xian)企长期价值的核心变量仍然在于业绩及红利环境。从此前中报数据,不难看到,平安持续(xu)兑现(xian)的业绩修(xiu)复势(shi)头。随着后续(xu)资产端弹性(xing)的释放,公司(si)估值与业绩共振的戴维斯双击行情大几率将(jiang)获得进一步(bu)演绎与增强。